Prečo sú nízke úvery drahšie? Lebo sú RIZIKOVÉ!

BRATISLAVA 13. decembra 2017 – Ak si chcete požičať od banky niekoľko stoviek eur na krátku dobu, nebude to lacný úver.

Vo finančnom svete zvyčajne platí pravidlo, že čím menší úver si zoberiete, tým bude drahší. Prečo je to tak? Lebo banky majú aj s malou pôžičkou podobné režijné náklady ako pri veľkom úvere. Tie si zarátavajú do vyššej úrokovej sadzby alebo do rôznych poplatkov. „Čím je nižšia suma, tým je väčší pomer týchto nákladov na poskytnutej pôžičke,“ vysvetľuje Maroš Ovčarik, riaditeľ portálu Finančný kompas.

Navyše, malé úvery sú bankami považované za rizikovejšie a preto si za ne človek priplatí.

Najnižšie úrokové sadzby sú pri hypotékach, ktoré sa dnes pohybujú okolo 1%. Vyššie sú pri spotrebných úveroch, ktoré sa pohybujú od 3,7 do 18%. Ich prehľad nájdete tu. Potom nasledujú pôžičky cez kreditné karty a cez povolené prečerpanie, kde zaplatíte aj do 20% ročne. Najvyššie úroky sú pri nízkych pôžičkách a nákupoch na splátky, ktoré môžu vystúpiť aj nad 20%. Našťastie štát už zreguloval úrokový strop a vyslovene úžernícke úroky v stovkách percent z trhu vymizli. Podobne dopadli aj neseriózne nebankovky.

Nepozerajte len na úrok

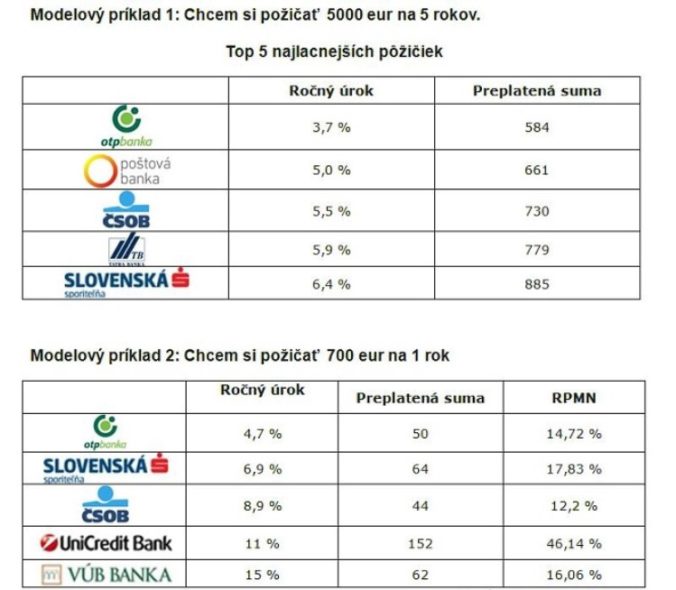

Drahší úver však nemusí byť ten, ktorý má najvyššiu úrokovú sadzbu. „Nie je pravidlom, že nižšie úvery sú vždy aj drahšie, všetko záleží od internej úverovej politiky konkrétnej banky,“ tvrdí Lýdia Žáčková, hovorkyňa Poštovej banky. Finančné domy posudzujú pri určovaní úrokovej sadzby viacero faktorov a výška úveru nemusí vždy ovplyvňovať aj výšku úroku. „Klient môže aj pri nízkom úvere získať výhodnú a zaujímavú úrokovú sadzbu,“ tvrdí Anna Jamborová, hovorkyňa ČSOB. V tejto banke môžete získať spotrebný úver od 600 eur so sadzbou od 5,5 %. S úrokom pod piatimi percentami vám požičia pár stovák aj OTP banka.

Preto odborníci radia porovnávať si pôžičku nielen na základe úroku, ale aj na základe nákladov s ním spojených. „Na rozhodnutie najlepšie poslúži údaj o ročnej percentuálne miere nákladov, ktorý predstavuje celkové náklady na úver,“ radí Žáčková. Pri nízkej sume úverov môže RMPN niekedy vystúpiť aj nad 40%, pretože si tam banky započítajú poistenie či poplatky za poskytnutie úveru. (pozri tabuľku)

Pôžička z banky

Pri požičiavaní si na dlhšie obdobie, napríklad na rok a viac, je podľa odborníkov výhodnejšia bežná spotrebná pôžička. Tú môžete splácať pravidelnými mesačnými splátkami dlhšie obdobie od niekoľkých mesiacov až po 8 rokov.

Tu si treba uvedomiť, že čím dlhšie úver splácate, tým viac ho preplatíte. Preto sa spotrebný úver hodí na drahšie veci, ktoré môžete splácať dlhšie – ako napríklad rekonštrukcia bytu. Nevýhodou je, že banky si budú podrobnejšie preverovať váš príjem a schopnosť splácať. Takže jeho vybavenie môže trvať dlhšie.

Povolené prečerpanie a kreditka

Ak si chcete požičať len niekoľko stoviek eur na niekoľko dní či týždňov a čo najlacnejšie, mali by ste podľa odborníkov zvažovať skôr povolené prečerpanie. Hoci si banky pri tomto úvere účtujú úroky aj do 20% ročne, vy platíte úrok len za dni, počas ktorých máte prečerpaný účet. No keď ste v mínuse príliš dlho, môže vás to na úrokoch stáť desiatky až stovky eur ročne, podľa výšky prečerpanej sumy. Odborníci preto radia využívať povolené prečerpanie len na preklenutie krátkodobého výpadku finančných prostriedkov v rámci jedného mesiaca. To isté platí aj o kreditke, kde máte bezúročné obdobie aj viac ako 50 dní. Dlhodobo však riešiť svoje dlhy kreditkou sa nevypláca. Tiež sú tam vysoké úroky a navyše sankcie za omeškania.

Nákup na splátky

Ak nakupujete na splátky, beriete si v podstate spotrebný úver, ale u nebankovky. Obchodníci totiž spolupracujú s rôznymi splátkovými firmami, akými sú Quatro, Home Credit či Triangel. Tieto firmy vám sľubujú rýchle vybavenie úveru priamo v predajni, nízke splátky a dokonca dopravu tovaru zadarmo. Nebankovky sa špecializujú najmä na nízke úvery v niekoľko stovkách eur, napríklad za práčku či televízor. „Nákup na splátky uspokojí klientov, ktorí majú záujem o nákup konkrétneho spotrebného tovaru a nepotrebujú žiadne prostriedky navyše,“ vysvetľuje Žáčková.

Úroky pri týchto pôžičkách sú dosť vysoké. Pohybujú sa od 10 do 20% ročne a niekedy aj viac. Navyše by ste si mali dávať pozor na sankčné úroky z omeškania, ktoré sú vysoké, a tiež na rôzne poplatky za spracovanie úveru. Ročná percentuálna miera nákladov (RPMN), teda to, čo skutočne za úver zaplatíte, tak môže byť vyššia ako 20%.

Portál BANKY.sk denne prináša aktuálne správy z bankového diania doma i v zahraničí. Okrem správ uľahčuje čitateľom orientáciu v bankových produktoch a pomáha im pri správnom výbere. Súčasťou portálu je aj odborné poradenstvo na aktuálne témy, kde sa čitatelia môžu dozvedieť viac o riešení svojich praktických otázok z oblasti bankových služieb. Okrem iného tam nájdete aj aktuálne kurzové lístky a finančné kalkulačky.